Осцилляторы – это опережающие индикаторы. При определенных условиях они позволяют предсказать разворот тренда. Они являются одним из самых ценных инструментов в арсенале технического аналитика. В то же время очень часто осцилляторы применяют неправильно.

Если трендовые показатели фиксируют и подтверждают наличие тенденции, то осцилляторы могут сигнализировать о ее развороте и дают возможность прогнозировать рыночные тенденции, а не следовать за ними. Надежность их сигналов значительно ниже, чем надежность трендовых индикаторов, и следовать им необходимо с осторожностью.

Осцилляторы эффективны именно в случае отсутствия на рынке ярко выраженной тенденции (глобального тренда), когда цена колеблется в сравнительно узком торговом диапазоне. Большинство трендовых индикаторов дают множество ложных сигналов на флэте, а осцилляторы позволяют трейдеру получать прибыль именно в этот период.

Существует множество различных типов осцилляторов, их графики располагаются под ценовым графиком в отдельном окне. Шкала изменения осцилляторов может быть различной в зависимости от способа расчета и построения.

В техническом анализе наиболее распространены:

Осцилляторы скорости:

– Индекс относительной силы

– RSI (Relative Strength Index)

– Стохастический осциллятор (Stochastic)

– MACD (трендовый осциллятор, сочетает характеристики обоих типов. Мы уже рассматривали его в уроке «Трендовые индикаторы»)

Осцилляторы волатильности:

– Средний истинный диапазон (ATR – Average True Range)

– другие, менее распространенные

Осцилляторы объема.

Включают в себя анализ объема торгов, однако на практике показатель объема является самодостаточным, а включение его в формулу осциллятора излишне усложняет итоговый показатель.

– Осциллятор объема (Volume Oscillator)

– Осциллятор Чайкина

– Индекс денежных потоков (MFI – Money Flow Index)

Классы осцилляторов

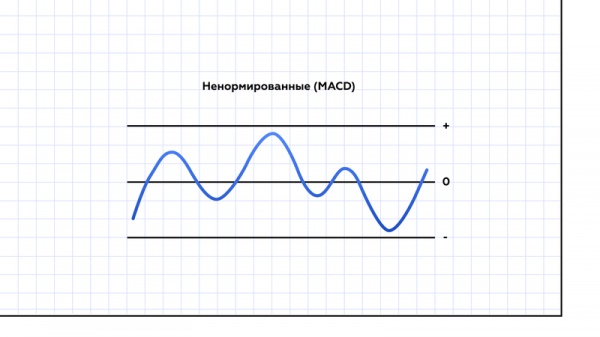

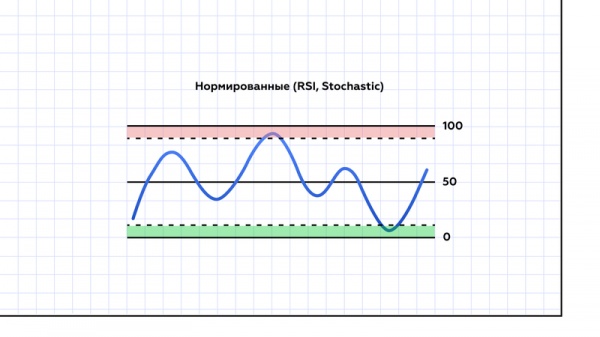

Существует два класса осцилляторов – нормированные и ненормированные осцилляторы.

Обычные (ненормированные) осцилляторы не имеют границ колебаний значений.

Значения нормированных осцилляторов изменяются на жестко ограниченной шкале, как правило от 0 до 100. Средней линией выступает отметка 50.

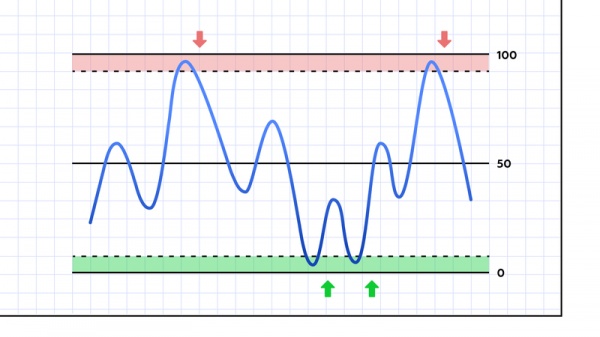

Основной особенностью нормированных осцилляторов является наличие на их шкале зон перекупленности и перепроданности. При достижении кривой осциллятора этих зон трейдер получает сигнал о том, что акции «перекуплены» или «перепроданы». В первом случае возникает сигнал на продажу, а во втором – сигнал на покупку. Но необходимо помнить, что эти сигналы должны подтверждаться другими техническими признаками падения или роста.

В теории, когда значение осциллятора достигает нижней или верхней критической зоны, текущее значение цены является экстремальным и следует ожидать разворота цены или хотя бы коррекционного движения.

Индекс относительной силы (RSI)

Индекс относительной силы – один из наиболее популярных осцилляторов в техническом анализе, разработанный Уэллсом Уайлдером в 1978 году. Как и многие другие индикаторы, он рассчитывается на основании цен закрытия и показывает, какая из групп доминирует на рынке на данный момент («быки» или «медведи», то есть покупатели или продавцы).

Термином «относительная сила» Уайлдер назвал отношение среднего прироста цены к среднему падению за период. Эта величина позволяет оценить, покупатели или продавцы сильнее влияли на цену в выбранном периоде и предположить дальнейшее развитие событий.

Для расчета относительной силы выбираются все свечи выбранного промежутка времени, которые показали закрытие выше, чем предшествующая свеча, и определяется среднее значение прироста с помощью формулы экспоненциальной скользящего средней.

Аналогичная операция производится для свечей, показавших закрытие ниже предшествующей. Отношение этих двух величин и даст значение относительной силы (RS):

RS=EMAn(Up)EMAn(Down)

Для удобного отображения на графике полученная величина преобразуется таким образом, чтобы значения укладывались в диапазон от 0 до 100%. Полученный результат и есть индекс относительной силы, динамику которого можно увидеть на графике индикатора.

RSI=100−100(1+RS)

Значительную часть времени кривая индикатора находится в середине диапазона (в области 50%), однако в моменты разворота сильной тенденции достигает экстремальных значений в зоне перекупленности или перепроданности.

Верхняя граница зоны перепроданности обычно устанавливается на уровне 20%, а нижняя граница зоны перекупленности – на уровне 80%. Также возможен вариант 30% и 80% соответственно.

Общие правила анализа осцилляторов

К осцилляторам целесообразно обращаться в четырех основных случаях:

Нахождение кривой осциллятора в зоне перекупленности или перепроданности.

При возникновении дивергенции (это расхождение экстремальных значений ценового графика и графика осциллятора.

Кривая осциллятора пересекает свою нулевую линию, при этом направление осциллятора совпадает с направлением текущего тренда.

Анализ графических моделей и поддержки или сопротивления непосредственно на графике осциллятора.

Как уже было отмечено, большинство сигналов осцилляторов оказываются ложными при наличии сильного тренда, но при этом эффективны в момент затухания тренда или на флэте. При наличии на рынке ярко выраженной тенденции наиболее успешными являются трендовые торговые стратегии и открытие позиций в направлении существующего тренда.

Однако значение осцилляторов возрастает в двух случаях:

затухание тенденции и завершение тренда

торговля внутри диапазона.

Таким образом, для эффективного использования осцилляторов необходимо предварительно проанализировать график цены: выявить уровни и линии поддержки и сопротивления, и определить наличие тренда. Использование фигур технического анализа также приветствуется.

Дивергенция

В широком смысле под дивергенцией понимается расхождение динамики ценового графика с динамикой технического индикатора. Следовательно, дивергенция может наблюдаться только с помощью опережающих индикаторов (осцилляторов), поскольку именно они способны «предугадывать» ценовое движение до того, как оно окончательно сформировалось.

Различают «бычью» и «медвежью» дивергенции, которые указывают на вероятный разворот тенденции на восходящую и нисходящую соответственно.

«Медвежья» дивергенция формируется на растущем тренде, когда на ценовом графике возникает новый максимум, при этом осциллятор также подрастает, но без обновления экстремума. Подобная ситуация говорит об ослаблении покупателей. Поскольку продавцы еще не успели активизироваться, цена продолжает некоторое время подрастать. Затем, с высокой вероятностью, тренд разворачивается или корректируется.

«Бычья» дивергенция формируется на падающем тренде, когда новый минимум на ценовом графике не сопровождается новым минимумом осциллятора, что сигнализирует о развороте цены наверх или восходящей коррекции.

Сила дивергенции возрастает с увеличением таймфрейма: на недельных, дневных и 4-часовых графиках этот сигнал более надежен, чем на 15-минутках и ниже.

Перекупленность и перепроданность

Перекупленность и перепроданность является свойством исключительно нормированных осцилляторов. Поскольку их значения всегда находятся в диапазоне от 0 до 100, с помощью анализа исторических данных можно легко убедиться в том, что значение индикаторов довольно редко поднимаются до 100 или опускаются до 0. Как правило, большую часть времени индикатор проводит в центральной зоне, принимая аномальные значения лишь в моменты ажиотажных закупок или массовых распродаж на рынке.

Путем анализа исторических данных было выявлено, что экстремальными зонами (теми, в которых индикатор проводит не более 5% времени) являются границы от 0 до 20 для падающего рынка и от 80 до 100 для рынка растущего. Попадание значения индикатора в одну из этих зон говорит о том, что рынок перегрет "быками" или перепродан "медведями", и есть большая вероятность скорого разворота.

Перекупленность и перепроданность имеют широкие возможности для практического применения. Действительно, выраженное трендовое движение порой искусственно загоняет индикатор в аномальную зону, подавая тем самым трейдеру ложные сигналы, но ни один из технических индикаторов не может похвастаться абсолютной точностью в прогнозировании рыночных движений. Более сильным сигналом на совершение сделки служит не вход и не нахождение индикатора в нормированной зоне, а момент выхода из нее.

Данный сигнал осциллятора является сигналом средней силы. Это означает, что на сильном трендовом движении его сигналы могут оказаться ложными, тогда как на затухающем тренде его использование помогает своевременно открывать позиции по более выгодным ценам. Поэтому принимать во внимание сигналы перекупленности/перепроданности необходимо с контролем силы тренда – например, с помощью индикатора MACD.

Пересечение средней линии

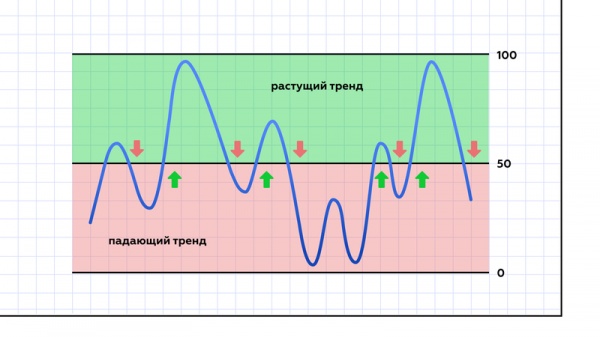

Шкала значений любого осциллятора имеет среднюю линию: для нормированных осцилляторов это значение 50, для ненормированных – 0. Средняя линия осциллятора по сути представляет собой границу между ростом и падением, зоной «быков» и зоной «медведей». Поэтому пересечение средней линии снизу вверх говорит о смене падения ростом и дает сигнал на покупку, пересечение сверху вниз – сигнал на продажу.

Сигналы, возникающие при пересечении средней линии, имеют трендовый характер, хоть и формируются осцилляторами. Трендовые сигналы являются запаздывающими, поэтому должны рассматриваться только в направлении сильного тренда и отвергаться, если противоречат действующему тренду.

По сравнению с трендовыми индикаторами (например, пересечение двух средних) пересечение осциллятором средней линии генерирует большее число ложных сигналов.

Сравнение сигналов на примере пересечения двух средних и осциллятора RSI приведено на рисунке. Моменты открытия трендовых позиций по сигналам пары скользящих и пересечению средней линии индикатором RSI совпадают с точностью до 3-4 свечей. При этом RSI за рассматриваемый период успел сгенерировать 2 ложных сигнала, открытие позиций по которым привело бы к убыточным сделкам.

Практически рынок может находиться всего в двух состояниях: тренда или флэта. Момент пересечения средней линии с точки зрения психологии толпы как раз и характеризует точку перераспределения сил "быков" и "медведей" и дает нам сигнал примкнуть к той группе, на стороне которой наблюдается перевес.

При наличии явного, сильного трендового движения осциллятор пересекает среднюю линию всего один раз, подавая 1 сигнал на совершение сделки в направлении тренда. Если мы хотим повысить надежность этого сигнала, мы должны будем проверить его с помощью трендовых индикаторов.

Поскольку сигнал по осцилляторам возникает незадолго до сигналов по индикаторам тренда, то необходимость в рассмотрении трендовых сигналов по осцилляторам зачастую отпадает.

Если рынок находится в торговом диапазоне, то осциллятор по типу RSI совершает колебательные движения вокруг средней линии, не демонстрируя явной динамики, и заставляя нас совершить множество лишних сделок.

В этом случае может быть целесообразно изменить период расчета осциллятора или воспользоваться более чувствительным аналогом. Например, стохастический осциллятор считается более чувствительным к изменениям рынка в сравнении с RSI. Соответственно, в отличии от инертного осциллятора, «быстрый» аналог будет формировать сигналы на покупку или продажу, достигая зон перепроданности или перекупленности, а не курсируя вокруг средней линии.

Стохастический осциллятор

Стохастический осциллятор (или стохастик) был разработан трейдером Джорджем Лейном для торговли на фьючерсных рынках и подробно описан в его книге «Self-Managed Trading with Stochastics».

Для иллюстрации примера работы своего индикатора Лейн приводит пример запущенной в воздух ракеты, скорость которой непременно начинает уменьшаться перед тем, как ракета упадет вниз. Аналогично с ценой финансового актива: импульс всегда изменяет своё направление до изменения направления цены.

По принципам расчета стохастический осциллятор очень похож на индекс относительной силы. Он так же является нормированным осциллятором и имеет зоны перекупленности и перепроданности, он подает такие же сигналы на открытие и закрытие позиций. Математически стохастик выражает отношение между текущей ценой закрытия и разницей «максимум-минимум» за определенный временной отрезок. Показатель отражается в виде процентной величины от 0 до 100%.

%K=100×(Close−minn)(maxn−minn)

%D = MA (%K, T), где:

%K – быстрый стохастик (на графике красный)

%D – медленный стохастик (на графике черный пунктир)

Close – цена закрытия свечи

minn – минимум в выбранном диапазоне

maxn – максимум в выбранном диапазоне

n – количество периодов для расчета стохастика (количество свечей)

T – период сглаживания

Таким образом, стохастик показывает, удалось ли быкам или медведям закрыть цены периода вблизи верхней или нижней границы торгового диапазона (тогда как RSI учитывает только те цены закрытия, которые оказались выше bkb ниже предшествующей им). Медленный стохастик представляет собой скользящую среднюю от быстрого стохастика. Пересечение быстрого и медленного стохастика выступает дополнительным сигналом на сделку.

Стохастический осциллятор более точен (то есть чувствителен к изменениям цены), поэтому больше подходит для торговли именно на флэте.

Дополнительный сигнал стохастического осциллятора - пересечение %K и %D. Если %K пересекает %D снизу вверх – сигнал на покупку, обратное пересечение – сигнал на продажу. Пересекаться эти линии могут как в средней зоне, так и в зонах перекупленности или перепроданности. Во втором случае сигнал индикатора на порядок сильнее.

ATR. Средний истинный диапазон.

Средний истинный диапазон, или ATR (Average True Range), отражает волатильность цены на графике.

Для начала необходимо разобраться, что показывает Истинный диапазон (TR). Он вычисляется как максимум из трех величин:

разность между максимумом и минимумом текущей свечи

разность между максимумом текущей свечи и ценой закрытия предыдущей свечи

разность между ценой закрытия предыдущей свечи и минимумом текущей свечи

TRt=max[Hight−Lowt;Hight−Closet−1;Closet−1−Lowt]

В последних двух случаях присутствует разрыв между минимумом (максимумом) текущей свечи и ценой закрытия предыдущей свечи. Данная разница должна учитываться в формуле.

По сути TR – это максимальный разброс цен за единичный интервал времени (например, за час на часовом таймфрейме или за день на дневном таймфрейме).

На основе этого показателя рассчитывается ATR. У него есть единственный параметр – это период N. Как правило, берется 14-периодный или 7-периодный индикатор, но его можно настроить под собственную стратегию.

ATRt=((ATRt−1×(n−1))+TRt)n

Формула является аналогом экспоненциальной скользящей средней. В более простом варианте, ATR рассчитывается как среднее арифметическое TR за период n. Таким образом, ATR представляет собой среднее расстояние, которая цена проходит за единичный интервал времени.

Сам по себе индикатор не дает прямых сигналов на совершение сделок, а используется в комбинации с другими индикаторами.

ATR показывает волатильность, и может сказать о текущем состоянии тренда и активности на рынке:

низкие значения могут обозначать временное торможение цены или флэт

высокие значения могут свидетельствовать о кульминации тренда

Вооружившись значением ATR, спекулянт может понять, сколько запаса осталось для движения цены наверх или вниз. Например, если трейдер торгует на часовом таймфрейме, он может рассчитать ATR для свечи дневного графика (то есть более старший таймфрейм) и понять, не прошла ли цена уже достаточно большое расстояние наверх (или вниз) за текущий день.

Эта информация поможет воздержаться от покупки (продажи), если котировки уже успели значительно вырасти (упасть). Тогда открытие позиции лучше отложить до завтра. Исключение: открытие сделки происходит в обратную сторону от пройденного расстояния.

Ниже приведен реальный пример, в котором рабочим таймфреймом является 15-минутный график, а вспомогательным – более старший дневной график. Рассматривается временной промежуток – 2 дня. В конце первого торгового дня котировки затормозились и не смогли продолжить рост, хотя восходящий тренд оставался актуальным. Это объясняется тем, что цена уже достаточно сильно выросла (от цены открытия до цены закрытия). Понять это можно, сравнив TR первой свечи с дневного таймфрейма с ATR. Как правило, при прохождении ценой 70% или более от ATR сделки по направлению тренда совершать не рекомендуется.

Пример, описанный выше, можно сравнить с автомобилем и запасом бензина в бензобаке. Если цена прошла свое среднее (или близкое к нему) значение TR за конкретный интервал времени, то бензин «заканчивается» и продолжить дальнейшее движение в ту же сторону будет сложно. Только около 10-20% свечей имеют TR, в два раза или более превышающий средний показатель ATR.

Правила торговли

Общие правила совершения сделок с помощью сигналов осцилляторов приведены в таблице: